PGS.TS. Trần Chí Trung

ThS. Nguyễn Văn Kiên, ThS Phạm Duy Anh Tuấn

Trung tâm PIM, Viện KHTLVN

Tóm tắt: Một trong những chính sách mới về quản lý khai thác công trình thủy lợi theo Luật Thủy lợi (2017) là chính sách chuyển từ phí sang giá sản phẩm dịch vụ (SPDV) thủy lợi. Tuy nhiên do điều kiện công trình, năng lực quản lý công trình thủy lợi ở các vùng miền khác nhau, nên các địa phương thực hiện chính sách hỗ trợ tiền sử dụng SPDV công ích thủy lợi khác nhau. Trên cơ sở phân tích thực trạng tài chính của các tổ chức thủy lợi cơ sở ở các vùng miền, nghiên cứu này đề xuất các giải pháp tài chính bền vững cho các tổ chức thủy lợi cơ sở để quản lý, khai thác hiệu quả công trình thủy lợi là: (i) Giải pháp về phương thức, cơ chế hỗ trợ tiền sản phẩm DVTL; (ii) giải pháp sử dụng kinh phí hỗ trợ sản phẩm DVTL và (iii) giải pháp tăng cường năng lực cho các tổ chức thủy lợi cơ sở.

Từ khóa: Sản phẩm dịch vụ thủy lợi, tổ chức thủy lợi cơ sở, tự chủ tài chính

1. ĐẶT VẤN ĐỀ

Công tác quản lý, khai thác công trình thủy lợi là giải pháp quyết định hiệu quả công trình thuỷ lợi, trong đó đảm bảo tự chủ tài chính là một trong những yếu tố then chốt để các tổ chức khai thác công trình thủy lợi quản lý hiệu quả, bền vững công trình thủy lợi.

Một trong những chính sách mới về quản lý khai thác công trình thủy lợi theo Luật Thủy lợi (2017) là chính sách chuyển từ phí sang giá sản phẩm dịch vụ (SPDV) thủy lợi. Sản phẩm, dịch vụ thủy lợi là sản phẩm, dịch vụ được tạo ra do khai thác công trình thủy lợi và giá SPDV thủy lợi là khoản tiền phải trả cho một đơn vị sản phẩm, dịch vụ thủy lợi. Luật Thủy lợi quy định tổ chức, cá nhân cùng cung cấp SPDV thủy lợi trong một hệ thống công trình thủy lợi thì tỷ lệ phân chia nguồn tiền thu từ việc cung cấp sản phẩm, dịch vụ thủy lợi căn cứ vào chi phí quản lý, khai thác của từng tổ chức, cá nhân tham gia khai thác hệ thống công trình thủy lợi đó (Điều 39); kinh phí hoạt động thủy lợi nhỏ, thủy lợi nội đồng bao gồm: a) Tổ chức, cá nhân sử dụng SPDV thủy lợi đóng góp; b) Hỗ trợ của Nhà nước; c) Tổ chức, cá nhân khác đầu tư; kinh phí hỗ trợ của Nhà nước thực hiện thông qua tổ chức thủy lợi cơ sở (TLCS) và các thành viên của tổ chức TLCS thoả thuận mức chi phí phải đóng góp cho tổ chức thủy TLCS theo nguyên tắc đa số, tính đúng, tính đủ (Điều 51). Thực hiện Luật Thủy lợi, Nghị định 96/2018/NĐ-CP của Chính phủ hướng dẫn chi tiết về giá SPDV thủy lợi và và hỗ trợ tiền sử dụng SPDV công ích thủy lợi, quy định cụ thể về đối tượng, mức hỗ trợ và phương thức hỗ trợ tiền sử dụng sản phẩm, dịch vụ công ích thủy lợi. Nhà nước hỗ trợ 100% tiền sử dụng SPDV công ích thủy lợi đối với hộ gia đình, cá nhân sử dụng đất nông nghiệp để sản xuất nông nghiệp. Giá SPDV công ích thủy lợi được tính từ điểm giao nhận sản phẩm, dịch vụ thủy lợi giữa tổ chức, cá nhân cung cấp và tổ chức, cá nhân sử dụng sản phẩm dịch vụ đến vị trí công trình thủy lợi đầu mối ở vị trí khởi đầu. Các khoản chi phí từ điểm giao nhận SPDV thủy lợi đến khu đất canh tác thuộc trách nhiệm các tổ chức, cá nhân sử dụng SPDV thủy lợi. Ngân sách nhà nước hỗ trợ tiền sử dụng SPDV công ích thủy lợi cho hộ gia đình, cá nhân sử dụng đất nông nghiệp để sản xuất nông nghiệp theo hình thức chi trả trực tiếp cho các tổ chức, cá nhân khai thác công trình thủy lợi bao gồm các doanh nghiệp khai thác thủy lợi và các tổ chức TLCS trên cơ sở nghiệm thu diện tích, khối lượng, biện pháp, tưới tiêu theo giá cụ thể.

Tuy nhiên do điều kiện công trình, năng lực quản lý công trình thủy lợi ở các vùng miền khác nhau, nên các địa phương thực hiện chính sách hỗ trợ tiền sử dụng SPDV công ích thủy lợi khác nhau. Trên cơ sở phân tích thực trạng tài chính của các tổ chức TLCS ở các vùng miền, nghiên cứu này đề xuất giải pháp tài chính bền vững cho các tổ chứcTLCS để quản lý, khai thác hiệu quả công trình thủy lợi

2. PHƯƠNG PHÁP NGHIÊN CỨU

Các phương pháp nghiên cứu được áp dụng trong phân tích thực trạng và đề xuất giải pháp cơ chế tài chính bền vững cho các tổ chức thủy lợi cơ sở là:

1. Phương pháp kế thừa kết quả từ các tài liệu liên quan

2.. Phương pháp thu thập thông tin:

– Thu thập thông tin thứ cấp bao gồm các tài liệu, văn bản chính sách, báo cáo đánh giá tình hình sử dụng kinh phí hỗ trợ tiền sử dụng sản phẩm, dịch vụ công ích thủy lợi năm 2019 của Sở NN&PTNT ở 63 tỉnh thành trên cả nước

– Thu thập thông tin sơ cấp bao gồm tổ chức các buổi tọa đàm (expert meeting), sử dụng các bảng hỏi (structured survey) để thu thập thông tin ở Sở NN&PTNT, Chi cục Thủy lợi các tỉnh điều tra vào tháng 6/2020. Thực hiện điều tra tại 12 tỉnh đại diện cho các vùng miền là: tỉnh Bắc Kạn, Tuyên Quang, Hòa Bình (Miền núi phía Bắc), tỉnh Nam Định, Thái Bình (Đồng bằng sông Hồng), tỉnh Nghệ An, Hà Tĩnh (Trung bộ), Gia Lai (vùng Tây Nguyên), Tây Ninh, Đồng Nai (Đông Nam Bộ), tỉnh Sóc Trăng, Kiên Giang (Đồng bằng sông Cửu long).

- Phương pháp xử lý thông tin: Phân tích định lượng tập trung vào thống kê mô tả, so sánh nhằm phân tích các kết quả điều tra. Phân tích định tính dựa trên các ý kiến và đánh giá của đối tượng cung cấp thông tin, có sự đối chiếu giữa các nguồn cung cấp thông tin.

– Phương pháp chuyên gia để lấy ý kiến các chuyên gia quản lý nhà nước, các tổ chức khoa học

3. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

3.1 Thực trạng tài chính đối với các tổ chức thủy lợi cơ sở

3.1.1 Cơ chế phân bổ, sử dụng tiền hỗ trợ sử dụng sản phẩm dịch vụ công ích thủy lợi

a.Cơ chế phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi:

Thực hiện Nghị định 96/2018/NĐ-CP, kinh phí hỗ trợ tiền sử dụng sản phẩm, dịch vụ công ích thủy lợi gọi tắt là kinh phí hỗ trợ sản phẩm dịch vụ công ích thủy lợi cho các tỉnh được phân bổ thành hai phần, một phần cấp trực tiếp cho các tổ chức khai thác thủy lợi cấp tỉnh, một phần cấp cho các huyện để quản lý công trình thủy lợi được phân cấp quản lý. Trong thực tế, kinh phí hỗ trợ SPDV công ích thủy lợi được cấp cho khối huyện, về cơ bản được chuyển trực tiếp cho tổ chức TLCS hoặc chuyển cho UBND xã để chuyển cho các tổ chức TLCS quản lý các công trình thủy lợi nhỏ. Tuy nhiên, tại một số tỉnh, kinh phí hỗ trợ SPDV công ích thủy lợi được phân một phần cho Phòng NNN&PTNT, hay đơn vị khai thác thủy lợi cấp huyện hoặc UBND xã để thực hiện bảo trì công trình thủy lợi trên địa bàn, phần còn lại giao cho tô chức TLCS quản lý vận hành công trình thủy lợi nhỏ.

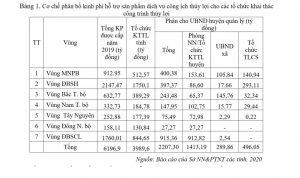

Theo báo cáo đánh giá tình hình sử dụng kinh phí hỗ trợ tiền sử dụng SPDV công ích thủy lợi của Sở NN&PTNT của các tỉnh thành trên cả nước, cơ chế phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi cho các tổ chức khai thác công trình thủy lợi năm 2019 được tổng hợp ở Bảng 1. Kết quả tổng hợp cho thấy tổng kinh phí hỗ trợ SPDV công ích thủy lợi của cả nước là 6.196,9 tỷ đồng, trong đó phân bổ cho các tổ chức khai thác thủy lợi cấp tỉnh 3.989,6 tỷ đồng chiếm 64.4%, phần kinh phí được cấp cho khối các huyện là 2.207,3 tỷ đồng chiếm 35,6%. Cá biệt ở một số tỉnh, toàn bộ kinh phí hỗ trợ tiền SPDV công ích thủy lợi được chuyển toàn bộ cho các tổ chức khai thác thủy lợi cấp tỉnh thực hiện khai thác công trình thủy lợi từ đầu mối đến mặt ruộng, như các tỉnh Sơn La, Hưng Yên, Bắc Ninh, Nam Định, Ninh Thuận. Các tỉnh ở vùng ĐBSH, Tây Nguyên và Đông Nam bộ có tỷ lệ kinh phí hỗ trợ SPDV công ích thủy lợi cấp cho khối các huyện thấp, khoảng 17-35% trong khi đó các tỉnh ở vùng ĐBSCL có tỷ lệ kinh phí hỗ trợ SPDV công ích thủy lợi cấp cho khối các huyện tới 52%. Các tỉnh vùng Tây Nguyên phẩn bổ một phần rất nhỏ kinh phí hỗ trợ cho các tổ chức TLCS, trong khi đó các tỉnh vùng Đông nam bộ và Đồng bằng sông Cửu long không phẩn bổ kinh phí hỗ trợ SPDV công ích thủy lợi cho các tổ chức TLCS.

Bảng 1. Cơ chế phân bổ kinh phí hỗ trợ sản phẩm dịch vụ công ích thủy lợi cho các tổ chức khai thác công trình thủy lợi

Nguồn: Báo cáo của Sở NN&PTNT các tỉnh, 2020

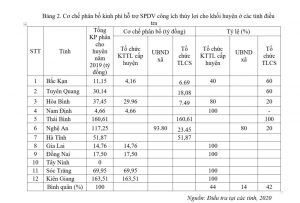

Để làm rõ hơn về cơ chế phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi, kết quả thực hiện phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi cấp cho khối các huyện ở các tỉnh điều tra được tổng hợp ở Bảng 2. Kết quả tổng hợp cho thấy trên tổng số phần kinh phí được cấp cho khối các huyện, bình quân các tổ chức KTTL cấp huyện là phòng NN&PTNT hay trạm thủy lợi quản lý 44%, UBND xã quản lý 14% và các tổ chức TLCS được quản lý, sử dụng là 42%.

Cơ chế phân bổ sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi giao về khối huyện quản lý có sự khác nhau nhiều ở các tỉnh điều tra, tuy nhiên về cơ bản cơ chế sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi cho tổ chức TLCS được chia thành các trường hợp như dưới đây.

i) Các tổ chức TLCS được sử dụng 100% kinh phí hỗ trợ SPDV công ích thủy lợi:

Từ nguồn kinh phí hỗ trợ SPDV công ích thủy lợi được tỉnh phân bổ về cho khối huyện, các huyện chuyển 100% kinh phí hỗ trợ SPDV công ích thủy lợi cho các tổ chức TLCS để quản lý khai thác công trình thủy lợi nhỏ. Phương thức này mới được thực hiện ở một số tỉnh, như tỉnh Thái Bình

Bảng 2. Cơ chế phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi cho khối huyện ở các tỉnh điều tra

Nguồn: Điều tra tại các tỉnh, 2020

ii) Tổ chức TLCS được sử dụng một phần kinh phí hỗ trợ SPDV công ích thủy lợi:

Từ nguồn kinh phí hỗ trợ SPDV công ích thủy lợi được các tỉnh phân bổ về cho khối huyện, các huyện phân một phần cho phòng NN&PTNT hay trạm thủy lợi, UBND xã quản lý, sử dụng và một phần giao cho các tổ chức TLCS để quản lý khai thác công trình thủy lợi nhỏ. Phương thức này được thực hiện ở một số tỉnh ở vùng Miền núi phía Bắc, Bắc trung bộ. Trường hợp ở tỉnh Tuyên Quang, toàn bộ kinh phí hỗ trợ SPDV công ích thủy lợi được chuyển cho Ban quản lý công trình thủy lợi tỉnh, Ban quản lý công trình thủy lợi tỉnh quản lý sử dụng khoảng 37 – 47% kinh phí hỗ trợ cho công tác quản lý trực tiếp 2 công trình thủy lợi liên huyện, bảo trì các công trình thủy lợi trên địa bàn tỉnh và hỗ trợ cho các ban thủy lợi cơ sở quản lý công trình thủy lợi nhỏ, thủy lợi nội đồng. Các ban thủy lợi cơ sở được quản lý, sử bình quân là 60%, dao động từ 53 đến 63% kinh phí hỗ trợ cho công tác quản lý vận hành và bảo dưỡng công trình, kênh mương. Ở tỉnh Hòa Bình, Phòng NN&PTNT giữ lại 80% kinh phí hỗ trợ SPDV công ích thủy lợi để thực hiện sửa chữa công trình thủy lợi, giao 20% cho các tổ chức TLCS để thực hiện công tác quản lý, vận hành công trình thủy lợi. Tương tự, ở tỉnh Nghệ An, UBND xã giữ lại 80% để thực hiện sửa chữa công trình thủy lợi, còn 20% chuyển cho các tổ chức TLCS để thực hiện công tác quản lý, vận hành công trình thủy lợi.

iii) Tổ chức TLCS không được sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi:

Ở một số tỉnh, các tổ chức TLCS không nhận được kinh phí hỗ trợ SPDV công ích thủy lợi để quản lý khai thác thủy lợi nhỏ, thủy lợi nội đồng. Các tỉnh ở vùng Miền núi phía Bắc, Đồng bằng sông Hồng như tỉnh Sơn La, Hưng Yên, Bắc Ninh, Nam Định kinh phí hỗ trợ giá SPDV công ích thủy lợi được chuyển toàn bộ cho các công ty khai thác thủy lợi cấp tỉnh, do các công ty thực hiện quản lý khai thác công trình thủy lơi từ đầu mối đến mặt ruộng. Trong khi đó, các tỉnh ở vùng Tây Nguyên, Đông Nam bộ và toàn bộ các tỉnh vùng Đồng bằng sông Cửu long nguồn kinh phí hỗ trợ SPDV công ích thủy lợi được tỉnh phân bổ về cho khối huyện, các huyện phân toàn bộ cho phòng NN&PTNT hay đơn vị khai thác thủy lợi cấp huyện quản lý, sử dụng. Ở tỉnh Đồng Nai, các huyện chuyển toàn bộ kinh phí cho các Đội hay Trung tâm dịch vụ nông nghiệp huyện để quản lý công trình thủy lợi trong huyện. Ở các tỉnh Sóc Trăng và Kiên Giang, các huyện chuyển toàn bộ kinh phí hỗ trợ cho phòng NN&PTNT, trạm thủy lợi hay Trung tâm dịch vụ nông nghiệp chủ yếu để nạo vét kênh mương.

b. Cơ chế sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi:

Do cơ chế phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi cho tổ chức TLCS được thực hiện khác nhau ở các địa phương, nên cơ chế sử dụng kinh phí hỗ trợ của nhà nước cho tổ chức TLCS cũng được thực hiện khác nhau giữa các địa phương. Hiện nay mới có một số tỉnh đã ban hành quy định về sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi như Thái Bình, Bắc Kạn, Tuyên Quang. Đối với các tổ chức TLCS được sử dụng 100% kinh phí hỗ trợ SPDV công ích thủy lợi, tỷ lệ sừ dụng cho quản lý, vận hành công trình thủy lợi từ 30-40% và cho bảo dưỡng, sửa chữa thường xuyên là 30-35%. cho sửa chữa lớn 30-35%. Đối với các tổ chức TLCS được sử dụng một phần kinh phí hỗ trợ SPDV công ích thủy lợi như ở các tỉnh Hòa Bình, Nghệ An các tổ chức TLCS chỉ được sử dụng 20% kinh phí hỗ trợ SPDV công ích thủy lợi cho thực hiện công tác quản lý, vận hành công trình thủy lợi.

3.1.2 Khả năng tự chủ tài chính của các tổ chức thủy lợi cơ sở

a.Nguồn thu của tổ chức TLCS:

Nguồn thu cho hoạt động quản lý công trình thủy lợi của các tổ chức TLCS từ 3 nguồn chủ yếu là: Kinh phí hỗ trợ SPDV công ích thủy lợi, phí dịch vụ thủy lợi nội đồng và các dịch vụ khác.

i) Kinh phí hỗ trợ sản phẩm dịch vụ công ích thủy lợi:

Nhìn chung, nguồn thu từ kinh phí hỗ trợ SPDV công ích thủy lợi của nhà nước là nguồn thu chủ yếu cho các tổ chức TLCS quản lý công trình thủy lợi. Hầu hết các TLCS được sử dụng 100% hay sử dụng một phần kinh phí hỗ trợ SPDV công ích thủy lợi, nên tỷ lệ nguồn thu từ hỗ trợ của nhà nước dao động từ 50-100% kinh phí hoạt động của các tổ chức TLCS. Như ở tỉnh Bắc Kạn, Tuyên Quang tỷ lệ nguồn thu từ hỗ trợ của nhà nước là 100%, ở các tỉnh Nghệ An, Hà Tĩnh tỷ lệ nguồn thu từ hỗ trợ này tương ứng là 44% và 47%. Tuy nhiên các tổ chức TLCS ở vùng ĐBSCL và một số tỉnh vùng Tây Nguyên, Đông Nam bộ không có nguồn thu từ kinh phí hỗ trợ của nhà nước.

ii). Phí thủy lợi nội đồng:

Ngoài kinh phí hỗ trợ SPDV công ích thủy lợi của nhà nước, các tổ chức TLCS có trách nhiệm thu phí thủy lợi nội đồng từ người sử dụng nước để quản lý công trình thủy lợi nhỏ, thủy lợi nội đồng. Mức phí thủy lợi nội đồng do các thành viên của tổ chức thủy lợi cơ sở tự thỏa thuận, quyết định. Tuy nhiên, tổ chức TLCS ở các tỉnh vùng Miền núi phía Bắc, Đông Nam bộ, Tây Nguyên hầu như không thu được phí thủy lợi nội đồng, số các địa phương có thu được là không đáng kể. Ở một số địa phương, tuy không thu được phí thủy lợi nội đồng, nhưng huy động nhân công hay kinh phí người sử dụng nước đóng góp cho tu bổ, nạo vét kênh mương nội đồng và trả thù lao cho các thủy nông viên.

Trong khi đó, hầu hết các tổ chức TLCS ở các tỉnh ở vùng Đồng bằng sông Hồng, Bắc trung bộ và Nam trung bộ thu được phí thủy lợi nội đồng, mức thu 600-900 nghìn đ/ha/vụ, tỷ lệ thu được 90-100%. Tỷ lệ nguồn thu từ phí thủy lợi nội đồng chỉ chiếm 10-50% kinh phí hoạt động của các tổ chức TLCS. Một số tổ chức TLCS quản lý công trình độc lập, ngoài hỗ trợ của nhà nước còn thu được phí thủy lợi nội đồng với mức thu khoảng 500-600 nghìn đ/ha/năm, trong khi đó các tổ chức TLCS quản lý công trình trong hệ thống thủy lợi do công ty khai thác thủy lợi tạo nguồn có mức thu cao hơn, khoảng 700-900 nghìn đ/ha.vụ. Ở tỉnh Nam Định, mức phí thủy lợi nội đồng quản lý kênh nội đồng khoảng 300-600 ngàn đồng/năm, tuy nhiên tỷ lệ thu chỉ đạt khoảng 70-80%, do có tình trạng dân bỏ ruộng nên không thể thu được từ các hộ dân này. Các xã có trạm bơm ở Thái Bình, ngoài được hỗ trợ của nhà nước vẫn thu phí thủy lợi nội đồng 500-700 nghìn đ/ha/vụ để quản lý kênh nội đồng. Thực tế người dân tham gia đóng góp phí nội đồng ở nhiều địa phương cho thấy chất lượng dịch vụ tưới của các tổ chức TLCS đáp ứng được nhu cầu của người sử dụng nước, mức phí phù hợp nên người sử dụng nước sẵn sàng đóng góp phí thủy lợi nội đồng.

Đối với các tỉnh ở vùng Đồng bằng sông Cửu long, do chưa nhận được kinh phí hỗ trợ của nhà nước nên hoạt động của các tổ chức TLCS chủ yếu từ nguồn thu phí thủy lợi nội đồng thông qua hình thức hiệp thương. Mặc dù các hợp tác xã hay tổ hợp tác chưa phát huy được sự tham gia của người dử dụng nước, nhưng do đặc thù công trình thủy lợi của vùng Đồng bằng sông Cửu long nên hầu hết các tổ chức quản lý công trình thủy lợi đều thu phí thủy lợi nội đồng. Các tỉnh Sóc Trăng, Kiên Giang ở vùng ven biển có mức thu dao động từ 600-800 nghìn đ/ha/vụ. Tại các tỉnh vùng thượng nguồn của Đồng bằng sông Cửu long, nơi có diện tích đất nông nghiệp cần bơm và khả năng phát triển vụ 3 lớn, lợi nhuận từ sản xuất lúa cao nên nông dân sản xuất lúa sẵn sàng trả phí thủy lợi nội đồng bình quân là 1-2 triệu đ/ha.vụ. Ở tỉnh An Giang, chi phí bơm tưới, tiêu đối với đất trồng lúa vùng đồng bằng bình quân 1.4 triệu đ/ha/vụ, chi phí bơm tưới, tiêu đối với đất trồng lúa vùng cao bình quân 1.66 triệu đ/ha/vụ. Do địa hình đất triền cao, điều kiện sản xuất khó khăn, nên phải đầu tư nhiều trạm bơm cấp 2 cấp 3 để đảm bảo phục vụ sản xuất, vì vậy chi phí bơm tưới cao hơn vùng đồng bằng. Tuy nhiên, một số tỉnh như Tiền Giang, Vĩnh Long không thu được phí thủy lợi nội đồng.

iii) Các dịch vụ khác:

Hầu hết các tổ chức TLCS chỉ thực hiện dịch vụ thủy lợi, nên hầu như không có nguồn thu từ dịch vụ khác. Các tổ chức TLCS thực hiện được các dịch vụ thủy lợi khác chủ yếu ở vùng Đồng bằng sông Hồng, Bắc Trung bộ, Nam trung bộ. Một số hợp tác xã dịch vụ nông nghiệp ở Nam Định, Thái Bình hoạt động đa dịch vụ có thêm nguồn thu khác từ dịch vụ bảo vệ thực vật, cung ứng vật tư (giống, phân bón), khuyến nông, làm đất, tín dụng nội bộ, mua bán xăng dầu, cấp nước sinh hoạt có tỷ lệ nguồn thu từ các dịch vụ khác chiếm 5-25% nguồn thu của các tổ chức TLCS, như ở tỉnh Thái Bình các Hợp tác xã có tỷ lệ thu từ dịch vụ khác là 19%, ở Nghệ An, Hà Tĩnh tương ứng là 20% và 23,9%.

b.Khả năng tự chủ tài chính của tổ chức TLCS:

Đảm bảo tự chủ tài chính cho các hoạt động quản lý, khai thác công trình thủy lợi là yếu tố quyết định đến tính bền vững của tổ chức TLCS. Tổ chức TLCS tự chủ tài chính khi có nguồn thu từ đóng góp phí thủy lợi nội đồng của người dùng nước, hỗ trợ của nhà nước lớn hơn hoặc bằng chi phí cho hoạt động quản lý, khai thác công trình thủy lợi theo kế hoạch. Hiện nay, đa số các tổ chức TLCS quản lý công trình thủy lợi độc lập, có có sở hạ tầng thủy lợi còn tốt đảm bảo tự chủ tài chính do có nguồn thu từ kinh phí hỗ trợ SPDV công ích thủy lợi và thu thêm phí thủy lợi nội đồng đáp ứng được các chi phí cho hoạt động quản lý, khai thác công trình thủy lợi. Nhiều tổ chức TLCS ở vùng Đồng bằng sông Cửu long đảm bảo tự chủ tài chính, mặc dù không có kinh phí hỗ trợ SPDV công ích thủy lợi, nhưng thu phí thủy lợi nội đồng trên cơ sở hiệp thương nên đáp ứng được các chi phí cho hoạt động quản lý, khai thác công trình thủy lợi.

Tuy nhiên, một số tổ chức TLCS quản lý công trình thủy lợi độc lập, nhưng công trình xuống cấp không đảm bảo tự chủ tài chính do nguồn thu từ kinh phí hỗ trợ SPDV công ích thủy lợi không đủ đế sửa chữa nâng cấp công trình, trong khi đó lại khó thu được phí thủy lợi nội đồng. Nhiều tổ chức TLCS quản lý kênh nội đồng không đảm bảo tự chủ tài chính, do không có kinh phí hỗ trợ SPDV công ích thủy lợi và cũng không thu được phí thủy lợi nội đồng nên nguồn thu không đáp ứng được các chi phí cho hoạt động quản lý, khai thác công trình thủy lợi.

3.1.3 Các bất cập về triển khai thực hiện chính sách hỗ trợ tiền sử dụng sản phẩm dịch vụ công ích thủy lợi

Từ kết quả phân tích thực trạng tài chính đối với tổ chức TLCS ở các tỉnh điều tra, các bất cập chủ yếu về triển khai thực hiện chính sách hỗ trợ tiền sử dụng SPVD công ích thủy lợi được phát hiện là:

– Phương thức hỗ trợ tiền sử dụng SPDV công ích thủy lợi là chưa đúng với chính sách hỗ trợ của Nhà nước thực hiện thông qua tổ chức thủy lợi cơ sở theo khoản 2 Điều 51 Luật Thủy lợi, một số tỉnh phân cho Phòng NN&PTNT hay UBND xã quản lý sử dụng toàn bộ hay một phần kinh phí hỗ trợ SPDV công ích thủy lợi

– Cơ chế phân bổ kinh phí hỗ trợ SPDV công ích thủy lợi cho tổ chức TLCS được thực hiện khác nhau ở các địa phương. Ở nhiều địa phương, các tổ chức TLCS được sử dụng 100% kinh phí hỗ trợ của nhà nước, đây là phương thức tốt nhất để phát huy tính tự chủ tài chính của các tổ chức TLCS, do các tổ chức thủy lợi cơ sở có nguồn thu cho các hoạt động quản lý, vận hành, bảo trì công trình. Tuy nhiên, ở nhiều địa phương các tổ chức TLCS chỉ được sử dụng một phần hay không được cấp kinh phí hỗ trợ của nhà nước. Đối với các tổ chức TLCS được sử dụng một phần kinh phí hỗ trợ của nhà nước, như ở Hòa Bình, Nghệ An các tổ chức TLCS chỉ nhận được 20-30% kinh phí hỗ trợ sản phẩm DVTL để thực hiện công tác quản lý, vận hành công trình thủy lợi nên không tự chủ được tài chính, thiếu kinh phí cho bảo trì công trình thủy lợi. Đối với các tổ chức TLCS không được kinh phí hỗ trợ của nhà nước như ở các tỉnh Sơn La, Vĩnh Phúc, Hưng Yên, Hà Nội, Nam Định, Ninh Thuận cũng khó đảm bảo được tự chủ tài chính do các công ty hay đơn vị khai thác thủy lợi cấp tỉnh, cấp huyện thực hiện quản lý khai thác công trình thủy lợi từ đầu mối đến mặt ruộng, tuy nhiên do không đủ nguồn lực nên một số công ty hợp đồng với các tổ thủy nông để thực hiện vận hành hệ thống thủy lợi nội đồng. Như vậy có thể nói các tổ chức TLCS rất khó tồn tại ở các tỉnh này do không nhận được kinh phí hỗ trợ của nhà nước, thiếu nguồn kinh phí để hoạt động. Đối với các tổ chức TLCS không được cấp kinh phí hỗ trợ SPDV công ích thủy lợi ở vùng Đồng bằng sông Cửu long do kinh phí hỗ trợ được chuyển toàn bộ cho phòng NN&PTNT, trạm thủy lợi hay Trung tâm dịch vụ nông nghiệp thì kinh phí hỗ trợ của nhà nước chủ yếu để nạo vét kênh mương mà không có kinh phí cho quản lý, vận hành công trình.

– Hầu hết các tỉnh chưa ban hành quy định về sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi, do vậy cơ chế sử dụng kinh phí hỗ trợ của nhà nước đối với tổ chức TLCS được thực hiện khác nhau ở các địa phương. Một số tỉnh quy định tỷ lệ chi phí cho quản lý vận hành 20% là thấp, nên không có kinh phí trả công thỏa đáng cho người vận hành, bảo vệ công trình nên họ thiếu nhiệt tình, không làm hết trách nhiệm dẫn đến hiệu quả quản lý công trình thấp. Thù lao chi trả cho công tác quản lý công trình thủy lợi là tương đối thấp, khoảng 400 -1.500 ngàn đồng/tháng đối với cán bộ quản lý và 150- 450 ngàn đồng/tháng đối với thủy nông viên, trong khi lại không được hưởng chế độ bảo hiểm xã hội, bảo hiểm y tế nên nhiều người không muốn tham gia, vì vậy cán bộ thường xuyên thay đổi. Ở một địa phương quy định 80% kinh phí hỗ trợ SPDV công ích thủy lợi được sử dụng vào bảo dưỡng, sửa chữa công trình nên chưa phù hợp với tính chất và mục đích của chính sách hỗ trợ tiền sử dụng SPDV công ích thủy lợi.

– Nhiều tổ chức TLCS không thu được phí thủy lợi nội đồng, không đảm bảo tự chủ tài chính, nhất là ở vùng Miền núi phía Bắc, Đông Nam bộ, Tây Nguyên, do vậy hoạt động của các tổ chức TLCS còn mang nặng tính bao cấp, chủ yếu trông chờ từ ngân sách Nhà nước. Nguyên nhân chủ yếu là do nhận thức về chính sách miễn giảm thủy lợi phí trước đây của người dân chưa đúng, quan niệm Nhà nước hỗ trợ đến tận mặt ruộng nên không đóng phí thủy lợi nội đồng. Diện tích đất nông nghiệp ngày càng thu hẹp do sự phát triển các khu công nghiệp, đô thị hóa ngày càng nhiều, mặt khác hiệu quả từ việc sử dụng đất nông nghiệp không cao, dẫn đến người nông dân bỏ canh tác nên không thu được phí thủy lợi nội đồng. Không thu được phí thủy lợi nội đồng dẫn đến không có kinh phí tu bổ sửa chữa thường xuyên nên công trình thủy lợi nội đồng ngày càng xuống cấp

– Việc xác nhận diện tich tưới của các hộ sản xuất chưa thường xuyên, có công ty chỉ ký xác nhận với UBND xã hoặc Hợp tác xã dịch vụ nông nghiệp, không có xác nhận của các hộ sản xuất. Ở một số địa phương Hợp tác xã được thành lập, kiện toàn theo Luật Hợp tác xã năm 2012, nhưng công ty vẫn ký hợp đồng với UBND xã (do ban nông nghiệp xã tham mưu cho UBND xã) là chưa đúng với chủ thể trong hợp đồng cung cấp dịch vụ thủy lợi. Nội dung hợp đồng thuê khoán được ký kết ở một số công ty và Hợp tác xã chưa có đơn giá và thời gian thanh toán cụ thể.

– Đối với các Tổ hợp tác, ở nhiều địa phương việc cấp kinh phí hỗ trợ SPDV công ích thủy lợi cho các địa phương thông qua UBND xã cũng gặp khó khăn trong việc thanh quyết toán, hàng năm kinh phí hỗ trợ SPDV công ích thủy lợi cho địa phương còn tồn đọng nhiều

– Cơ chế hỗ trợ SPDV công ích thủy lợi theo diện tích tưới tiêu chưa tạo ra động lực khuyến khích các tổ chức, cá nhân sử dụng nước tiết kiệm, tích cực tham gia bảo vệ, quản lý công trình thuỷ lợi

– Hầu hết các tổ chức TLCS chỉ thực hiện dịch vụ thủy lợi, nên hầu như không có nguồn thu từ dịch vụ khác.

3.2 Đề xuất giải pháp tài bền vững cho tổ chức thủy lợi cơ sở

Trên cơ sở đánh giá thực trạng tài chính của các tổ chức TLCS, một số giải pháp tài chính bền vững cho tổ chức thủy lợi cơ sở được đề xuất góp phần giải quyết các bất cập về thực hiện chính sách hỗ trợ tiền sử dụng SPDV công ích thủy lợi như dưới đây.

a. Giải pháp về phương thức, cơ chế hỗ trợ tiền sản phẩm DVTL:

Toàn bộ kinh phí hỗ trợ tiền SPDV công ích thủy lợi của nhà nước cấp cho khối huyện cần chuyển cho các tổ chức TLCS để thực hiện quản lý, khai thác công trình thủy lợi nhỏ. Kinh phí hỗ trợ của nhà nước chuyển cho tổ chức TLCS là Hợp tác xã hoặc chuyển cho UBND xã để cấp cho các Tổ hợp tác. Trường hợp ở một số địa phương, tổ chức TLCS không có khă năng thực hiện sửa chữa công trình, như vùng MNPB, Đông nam bộ, Tây Nguyên thì phòng NN&PTNT huyện giữ lại một phần kinh phí hỗ trợ tiền SPDV công ích thủy lợi để thực hiện sửa chữa lớn công trình (khoảng 30-40%), phần còn lại cho tổ chức TLCS (60-70%) để các tổ chức TLCS tự chủ được tài chính, có kinh phí thực hiện bảo trì công trình thủy lợi. Đối với các địa phương hiện nay UBND xã giữ một phần để thực hiện bảo trì, sửa chữa công trình thủy lợi cần chuyển cho tổ chức TLCS thực hiện để nâng cao năng lực và đảm bảo tự chủ tài chính cho các tổ chức TLCS

b. Giải pháp sử dụng kinh phí hỗ trợ sản phẩm DVTL:

Các địa phương cần thực hiện một số giải pháp sử dụng hiệu quả nguồn kinh phí hỗ trợ sản phẩm DVTL như sau:

– Xây dựng định mức kinh tế – kỹ thuật vận hành, bảo trì công trình thủy lợi nhỏ, thủy lợi nội đồng là cơ sở để xác định giá dịch vụ thủy lợi và cơ chế sử dụng kinh phí hỗ trợ SPDV thủy lợi

– Xây dựng giá dịch vụ thủy lợi đối với các tổ chức TLCS quản lý công trình thủy lợi nhỏ, xác định khối lượng công việc, diện tích được hỗ trợ tiền sử dụng SPDV công ích hủy lợi, tỷ lệ quy đổi diện tích các loại cây trồng, như cây công nghiệp ngắn ngày, mạ, màu về diện tích tưới lúa chủ động

– Quy định cơ chế sử dụng tiền hỗ trợ SPDV công ích thủy lợi, xác định tỷ lệ cơ cấu các khoản mục chi cho quản lý, vận hành, bảo trì và sửa chữa công trình thủy lợi

c. Giải pháp tăng cường năng lực cho các tổ chức TLCS:

- Các địa phương ở vùng Miền núi phía Bắc, Đông nam bộ và Tây Nguyên cần tăng cường thực hiện chuyển giao công trình thủy lợi nhỏ cho các tổ chức TLCS quản lý để các tổ chức TLCS có nguồn thu từ kinh phí hỗ trợ SPDV công ích thủy lợi là yếu tố quan trọng để các tổ chức TLCS đảm bảo tự chủ tài chính

– Cần thực hiện các khóa tập huấn nâng cao năng lực quản lý, khai thác công trình thủy lợi nhỏ, thủy lợi nội đồng cho các tổ chức TLCS, trong đó cần chú trọng nội dung về chính sách hỗ trợ tiền sử dụng SPDV công ích thủy lợi, quản lý tài chính đối với tổ chức TLCS, hướng dẫn quy trình thủ tục thanh quyết toán kinh phí hỗ trợ SPDV công ích thủy lợi

– Các tổ chức TLCS thu phí thủy lợi nội đồng là yếu tố quan trọng để đảm bảo tự chủ tài chính. Các giải pháp giúp cho tổ chức TLCS thu phí thủy lợi nội đồng là: (i) Các tổ chức TLCS cần nâng cao chất lượng dịch vụ tưới, đáp ứng được nhu cầu của người sử dụng nước thì người sử dụng nước sẵn sàng đóng góp phí thủy lợi nội đồng, (ii) Tuyên truyền nâng cao nhận thức của người dân về chính sách hỗ trợ tiền sử dụng SPDV công ích thủy lợi để người sử dụng nước đóng góp phí thủy lợi nội đồng và (iii) UBND cấp xã cần quan tâm, áp dụng các biện pháp phù hợp để hỗ trợ các tổ chức TLCS, các thôn thu phí thủy lợi nội đồng

– Các tổ chức TLCS thực hiện đa dịch vụ thủy lợi để có nguồn thu từ dịch vụ khác

- KẾT LUẬN

Các bất cập chủ yếu về triển khai thực hiện chính sách hỗ trợ tiền sử dụng sản phẩm dịch vụ công ích thủy lợi đối với tổ chức TLCS là phương thức hỗ trợ tiền sử dụng SPDV công ích thủy lợi là chưa đúng với chính sách hỗ trợ của Nhà nước thực hiện thông qua tổ chức TLCS theo khoản 2 Điều 51 Luật Thủy lợi, một số tỉnh phân cho Phòng NN&PTNT hay UBND xã quản lý sử dụng toàn bộ hay một phần kinh phí hỗ trợ SPDV công ích thủy lợi. Hầu hết các tỉnh chưa ban hành quy định về sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi, do vậy cơ chế sử dụng kinh phí hỗ trợ của nhà nước đối với tổ chức TLCS được thực hiện khác nhau ở các địa phương. Nhiều tổ chức TLCS không thu được phí thủy lợi nội đồng, không đảm bảo tự chủ tài chính, nhất là ở vùng Miền núi phía Bắc, Đông nam bộ, Tây Nguyên, do vậy hoạt động của các tổ chức TLCS còn mang nặng tính bao cấp, chủ yếu trông chờ từ ngân sách Nhà nước. Hơn nữa, hầu hết các tổ chức TLCS chỉ thực hiện dịch vụ thủy lợi, nên hầu như không có nguồn thu từ dịch vụ khác.

Các giải pháp tài chính bền vững cho các tổ chức thủy lợi cơ sở được đề xuất là: (i) Giải pháp về phương thức, cơ chế hỗ trợ tiền SPDV công ích thủy lợi; (ii) giải pháp sử dụng kinh phí hỗ trợ SPDV công ích thủy lợi và (iii) giải pháp tăng cường năng lực cho các tổ chức thủy lợi cơ sở. Áp dụng các giải pháp đề xuất giúp cho các tổ chức TLCS đảm bảo tự tài chính để quản lý, khai thác hiệu quả công trình thủy lợi nhỏ, thủy lợi nội đồng.

TÀI LIỆU THAM KHẢO

- Báo cáo đánh giá tình hình sử dụng kinh phí hỗ trợ tiền sử dụng sản phẩm, dịch vụ công ích thủy lợi đến tháng 6/2020 của Sở NN&PTNT ở 63 tỉnh thành trên cả nước

- Luật Thủy lợi số 08/2017/QH14

- Nghị định 96/2018/NĐ-CP của Chính phủ quy định chi tiết về giá SPDV thủy lợi và và hỗ trợ tiền sử dụng SPDV công ích thủy lợi

Nguồn: Tạp chí Khoa học công nghệ Thủy lợi số 73-2022